Изменения в осаго 2019 год, Изменения в ОСАГО с 01.01.2019 года. Реформа ОСАГО.

Наибольшим сюрпризом стало отсутствие перемен в таблице с территориальными коэффициентами. Подпункт "в" пункта 7, подпункт "и" пункта 12 статьи 2 настоящего Федерального закона вступают в силу с 1 сентября года. Правда, в размере одного процента. Узнать больше.

Единый федеральный номер: Отправить на e-mail Версия для печати. О компании. Оплата и доставка страховых полисов. Ищите надежного страхового партнера? Добро пожаловать!

Мы открываем новые возможности для развития вашего бизнеса! Мы Вам поможем!

Как Вам удобно? Купчевский А. Все основные изменения представлены в инфографике ниже. Для Санкт-Петербурга выделена линия , для Москвы — По корпоративному страхованию автопарков TFG работает на всей территории РФ как с коммерческими, так и некоммерческими организациями всех форм собственности.

TFG Insurance работает на рынках обязательного и добровольного страхования и предоставляет свои услуги на всей территории России, а страховую защиту во всем мире. Компания является партнером крупнейших российских и западных страховщиков с высоким уровнем надежности. TFG Insurance предоставляет услуги юридическим лицам, государственным учреждениям и частным клиентам, используя накопленные опыт и знания, а также инновации в сфере страхования. В распоряжении клиентов компании все виды страхования, установленные ст.

E-mail: info tfg-insurance. Сделать запрос. Юридическим лицам Физическим лицам. Тип запроса: Вопрос Заказ Предложение. Изменятся не только тарифы, но и подход к расчету цены полиса. Необходимость в реформе ее авторы и страховщики аргументируют переходом к индивидуальной цене полиса ОСАГО, но вначале многим автомобилистам придется смириться с подорожанием услуги. Указание ЦБ находится на регистрации в Минюсте. После изменения тарифов для среднеобобщенного водителя цена полиса вырастет с до руб.

Тарифы необходимо поменять, объяснил он, чтобы создался конкурентный рынок с хорошей ценовой и физической доступностью услуги. Повышение верхней границы тарифа поддержали страховщики — они лоббировали такое изменение все последние годы. Расширение коридора снизит убыточность услуги в проблемных регионах, как следствие, увеличится доступность полисов, утверждает заместитель гендиректора «РЕСО-гарантии» Игорь Иванов.

Благодаря этому удастся уйти от дотационного подхода и кросс-субсидирования, когда законопослушные водители одного региона платят за сверхубыточных из другого, поддерживает его член правления «Росгосстраха» Дмитрий Пурсанов.

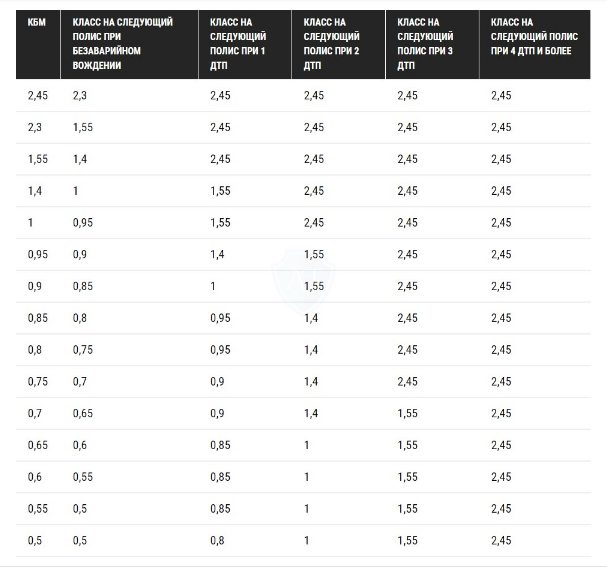

Российский союз автостраховщиков проанализировал убыточность в разных регионах и выяснил, что лишь в 20 из 85 цена ОСАГО после изменений может снизиться. Эксперты не верят ни ЦБ, ни страховщикам. У регулятора будет возможность ограничивать сверхприбыль страховщиков. Многие водители жалуются на несправедливость при установлении коэффициента бонус-малус он зависит от наличия либо отсутствия аварий у владельца авто.

Кому-то его незаметно обнуляют, где-то страховщик в момент окончания договора не представляет в базу данных новое значение коэффициента и так далее Кирилл Табаков: Сейчас у одного водителя может быть сразу несколько коэффициентов бонус-малус, из-за этого много путаницы. После реформы коэффициент будет назначаться человеку 1 апреля и не меняться до конца марта следующего года, сколько бы договоров ОСАГО автовладелец ни заключил. Для тех, у кого сегодня в системе значится два или более коэффициентов, после реформы останется один - меньший.

Все сомнения толкуются в пользу водителя. Если человек по какой-то причине год или более не был вписан ни в один полис ОСАГО, его коэффициент становится равным единице. Это выгодно страховым компаниям: если человек, например, ездил по полису без ограничения водителей в том числе если он профессиональный шофер или его машина долго была сломана, то все полученные им до этого бонусы "сгорают".

Но это "лазейка" и для аварийных водителей. Попав в несколько аварий и получив коэффициент 2,45, такой водитель год водит по полису без ограничения водителей, а через год у него снова коэффициент 1.

Сейчас житель небольшого поселка в Свердловской области платит за полис в среднем 3,6 тысячи рублей, а через несколько километров от него такой же водитель платит 1,98 тысячи рублей, потому что его поселок уже в Курганской области. Здесь когда ждать перемен? В Банке России убеждены, что страховщик сам должен смотреть: какова плотность движения в данном поселке, качество дорог и многое другое. Возможно, место жительства будет и в будущем влиять на тариф, но это будет менее формально, чем сейчас.

Этот вопрос прорабатывается. Отмена территориального коэффициента произойдет, видимо, уже в году. Необходимость в них есть: сейчас при мощности машины от л. Прошли те времена, когда автомобиль с мощностью л. Согласно статистике, самые распространенные автомобили обладают мощностью от 71 до л. После отмены коэффициента мощности страховщики смогут увеличивать тариф не более чем на 40 процентов. При этом должна появится и возможность представления дополнительной скидки на те же 40 процентов.

Пусть компании сами решают: может быть, они дополнительно учтут марку автомобиля, может быть, начнут более внимательно изучать водителей. Банк России, со своей стороны, будет настоятельно рекомендовать им использовать такой хорошо зарекомендовавший себя во всем мире инструмент, как телематика: на машину устанавливается прибор, фиксирующий скорость разгона, резкость торможения, более сложные характеристики поведения водителя, а также длительность, частоту и периоды использования транспортного средства, то есть те факторы, которые влияют на вероятность попадания в ДТП.

Если человек - злостный нарушитель ПДД, то и страховка у него должна быть дороже. Кирилл Табаков: Ряд нововведений сейчас обсуждается в Госдуме. Банк России поддерживает многие инициативы депутатов. Например, перестать учитывать при начислении страховых выплат износ автомобиля.

Все водители наверняка знают, что сегодня, попав в аварию, они получат от страховой компании только часть суммы, которая нужна для ремонта. Пусть автомобиль был не новым, но при ремонте ведь будут ставить новые детали. А денег дают как за старые. Мы не согласны с такой ситуацией и предлагаем изменить закон. Но не стоит думать, что можно бросить свой старенький автомобиль под самосвал и идти в страховую компанию за деньгами на новую машину.

При полной гибели автомобиля должна возмещаться его реальная стоимость. К сожалению, в ДТП бывают и погибшие. Сегодня, если человека, допустим, насмерть сбила маршрутка, его близкие получают возмещение в тысяч рублей. А если человек погиб, находясь внутри той же самой маршрутки, - 2 миллиона рублей. Разве это справедливо?

Кирилл Табаков: Согласен, справедливым было бы выравнивание страховых сумм, которые получают наследники погибшего, во всех видах обязательного страхования.

Достаточно посмотреть Указание Банка России и перемножить коэффициенты. Но после всех нововведений это будет невозможно.

Ведь каждый страховщик будет оценивать водителя по-разному. И цена полиса будет разная. Как быть? Кирилл Табаков: Согласен, очень важно наличие информации для водителя и понятность этой информации. Мы хотим обязать страховщиков в обязательном порядке размещать на своих сайтах калькуляторы.